Tỷ lệ Bảo hiểm du lịch Để Travel Cost Of Life: Bạn có muốn trả quá cao?

- Cách thức hoạt động bảo hiểm du lịch

- bảo hiểm y tế cơ bản

- bảo hiểm du lịch cho thể thao

- Bảo hiểm thiệt hại hành lý

- bảo hiểm Hangover

- bảo hiểm tấn công của bên thứ ba

- bảo hiểm hủy Travel

- chính sách bảo hiểm du lịch

- Những gì cần tìm khi chọn bảo hiểm

- Các thuật ngữ có nghĩa là gì

- Chủ hợp đồng chính sách (người thụ hưởng, bảo hiểm)

- Công ty bảo hiểm (Công ty bảo hiểm)

- Trường hợp bảo hiểm

- Tổng số bảo hiểm (số tiền bảo hiểm, giới hạn trách nhiệm)

- Hỗ trợ (Công ty dịch vụ)

- Nhượng quyền thương mại

- Bảo hiểm được trả như thế nào

- Khi nào công việc bảo hiểm y tế sẽ đi du lịch?

- Cách nâng cấp bảo hiểm cơ bản

- Bảo hiểm du lịch

- Câu Hỏi Thường Gặp

bảo hiểm du lịch là cần thiết để đi du lịch nước ngoài. Nếu không có nó, họ không sắp xếp tour du lịch và không làm cho một visa. Bắt bệnh hoặc bị thương ở nước ngoài mà không hề bảo hiểm tối thiểu không chỉ là một niềm vui không rõ ràng, mà còn là một đòn đáng kể cho ngân sách của bạn.

Các công ty bảo hiểm không chịu trách nhiệm cho Trung tâm Dịch vụ tốc độ và chất lượng chăm sóc y tế, nhưng hoặc hỗ trợ - một trung gian giữa các công ty bảo hiểm và các tổ chức y tế. Ông cũng chịu trách nhiệm cho cuộc gọi bác sĩ và vị trí phòng khám.

Để tìm ra người sẽ phục vụ quý khách, bạn phải đọc kỹ các điều khoản và điều kiện bảo hiểm. Nếu một khách du lịch bị ốm trong khi đang đi nghỉ, anh nên gọi hỗ trợ, và ông sẽ đã tiếp xúc và đàm phán với các bác sĩ.

Có nhiều loại bảo hiểm khác nhau, từ một loại cá nhân cũng bao gồm các chuyến đi đến hầu hết các quốc gia nếu không phải tất cả các quốc gia, hoặc các loại cụ thể trong một khoảng thời gian nhất định và địa điểm đi lại. Hãy để sâu sâu vào thế giới cụ thể và rất quan trọng này!

Cách thức hoạt động bảo hiểm du lịch

Nói chung, bạn có thể đảm bảo bất cứ điều gì, hãy xem xét chỉ có các loại hiện tại của bảo hiểm du lịch.

bảo hiểm y tế cơ bản

Các yêu cầu để có được visa bảo hiểm ngân sách nhất, mà chi phí vài trăm rúp. Nó là không tốn kém, nhưng nó có khả năng bảo vệ khi đi du lịch và cung cấp một tập tối thiểu các dịch vụ.

Tùy thuộc vào nơi các du khách đang đi du lịch, bạn có thể thêm tùy chọn để bảo hiểm này: từ hỗ trợ với một vết cắn con sứa để nhập viện cho các biến chứng của thai kỳ. Nếu du khách có dị ứng hoặc các bệnh mãn tính, ông được khuyên nên viết tùy chọn bổ sung vào chính sách của mình. Đi đến một đất nước mà y học là rất tốn kém, bạn có thể bảo hiểm lên đến 50.000 euro, và không lên đến 30, như trong một chính sách tiêu chuẩn.

bảo hiểm du lịch cho thể thao

tùy chọn bảo hiểm mở rộng dành cho các fan của giải trí tích cực và khắc nghiệt. Nó, tất nhiên, là đắt hơn so với một cơ bản và phụ thuộc vào các loại hoạt động mà các du khách sẽ tham gia vào, họ phải được thể hiện trong đăng ký.

Cần lưu ý rằng cưỡi ngựa, đi xe đạp, ATV và điều khiển xe máy cũng được coi là một hoạt động ngoài trời.

Bảo hiểm thiệt hại hành lý

Theo các nguồn tin khác nhau, khoảng 2% số hành lý bị mất mỗi năm trong suốt chuyến bay. Do đó, các công ty bảo hiểm cung cấp để đảm bảo chiếc vali của họ cùng với nội dung của nó - vì vậy trong trường hợp mất, các du khách sẽ nhận được ít nhất là bồi thường.

Nhưng cũng có thể, như với bất kỳ bảo hiểm, điều quan trọng là để đọc các hợp đồng ở đây: bảo hiểm không bao gồm tiền bạc, đồ trang sức và đá quý, tài liệu, thiết bị y tế và nhiều vật dụng đắt tiền khác. thường họ được bảo hiểm riêng biệt.

bảo hiểm Hangover

Vâng, bảo hiểm như vậy cũng tồn tại, tuy nhiên, chỉ có một công ty bảo hiểm, ERV Đức, có một gói phần mềm như dịch vụ cho đến nay. Ông đảm bảo chăm sóc y tế cho các bệnh hoặc tổn hại từ rượu, ma túy hoặc say độc hại. Đây thực chất là một dịch vụ độc đáo bởi vì hầu hết các công ty xem xét say rượu không phải là một sự kiện được bảo hiểm.

bảo hiểm tấn công của bên thứ ba

Nó sẽ có ích nếu một khách du lịch đi đến một đất nước có tỷ lệ tội phạm cao, và chỉ đơn giản là nếu ông lo ngại rằng ông có thể bị cướp - có rất nhiều của những tên trộm người lợi nhuận từ khách du lịch bất cẩn ngay cả trong nước thịnh vượng.

bảo hiểm hủy Travel

đền bù bảo hiểm như vậy cho các chi phí của chuyến đi, nếu các du khách đã phải gián đoạn kỳ nghỉ hoặc hủy bỏ nó hoàn toàn - họ không đưa ra một thị thực, quên nộp thuế, hoặc kế hoạch thay đổi.

đặc biệt đúng đối với những người đang có kế hoạch một kỳ nghỉ nửa năm trước khi chuyến đi có ý định trở lên. Đây là một trong những loại bảo hiểm đắt nhất, chi phí bắt đầu từ 8% giá tour.

chính sách bảo hiểm du lịch

Đối với các chuyến đi khắp nước Nga, một chính sách bảo hiểm y tế bắt buộc thông thường là đủ. Nhưng nếu đột nhiên một du khách thích du lịch cực đoan và di chuyển thường xuyên, sau đó ông được khuyến khích để đưa ra một chính sách bảo hiểm du lịch.

Ngoài chăm sóc y tế cơ bản, nó bao gồm dịch vụ bổ sung: từ chẩn đoán mở rộng để vận chuyển nạn nhân, nếu anh không thể di chuyển một cách độc lập, hoặc vẫn sẽ nằm trong bệnh viện vào thời điểm khởi hành với vé của mình.

Công ty bảo hiểm đặc biệt khuyên suy nghĩ về một chính sách như vậy để những người yêu thích đi bộ đường dài, leo núi và trượt tuyết.

Những gì cần tìm khi chọn bảo hiểm

Bạn cần chọn không phải chính công ty bảo hiểm, mà là sự trợ giúp - đó là với họ rằng khách du lịch sẽ đối phó nếu một sự kiện được bảo hiểm xảy ra. Phản hồi về công việc hỗ trợ có thể được tìm thấy trên các trang web chuyên ngành phổ biến. Điều quan trọng cần nhớ là một số công ty bảo hiểm hợp tác với một số dịch vụ hỗ trợ cùng một lúc.

Bảo hiểm nên được lựa chọn mà không có khoản khấu trừ. Một nhượng quyền thương mại là một số tiền mà một công ty có thể không trả tiền. Ví dụ: nếu bảo hiểm có khoản khấu trừ 40 Euro và hóa đơn của bác sĩ là 60 euro, thì công ty sẽ chỉ thanh toán 20 euro và phần còn lại của số tiền sẽ phải được trả túi. Trong những năm gần đây, các bảo hiểm với các khoản khấu trừ không phổ biến, họ thường rẻ nhất.

Trước khi mua, bạn có thể so sánh các ưu đãi từ các công ty bảo hiểm khác nhau. Điều này cũng có thể được thực hiện trên các trang web so sánh đặc biệt. Để làm điều này, bạn cần chọn một quốc gia, ngày đi du lịch, số lượng và tuổi của những người đi nghỉ, trang web sẽ chọn độc lập và hiển thị tất cả các ưu đãi có thể.

Bảo hiểm nên được thực hiện Ngày hẹn hò, nhưng một chút với một lề, đặc biệt nếu khách du lịch đang chờ một chuyến bay dài và khó khăn với các kết nối.

Điều quan trọng là ghé thăm nha sĩ kịp thời - do thay đổi áp suất và nhiệt độ, răng không được xử lý có thể làm tổn thương và dịch vụ nha khoa, ngoại trừ các dịch vụ khẩn cấp, không được bao phủ bởi bất kỳ công ty bảo hiểm nào.

Các thuật ngữ có nghĩa là gì

Chủ hợp đồng chính sách (người thụ hưởng, bảo hiểm)

Các chủ hợp đồng (người thụ hưởng, được bảo hiểm) là tất cả các bạn, không phải ba người khác nhau: Đây là những gì bạn có thể được gọi trong hợp đồng bảo hiểm.

Công ty bảo hiểm (Công ty bảo hiểm)

Công ty bảo hiểm (Công ty bảo hiểm) - an organization with which you conclude a contract, it pays for treatment and other expenses for an insured event.

Trường hợp bảo hiểm

Sự kiện được bảo hiểm - một sự kiện được quy định bởi hợp đồng và mà công ty bảo hiểm sẽ trả tiền bồi thường. Bất cứ điều gì không được bảo hiểm của bạn được coi là một sự kiện không được bảo hiểm và sẽ không được hoàn trả.

Tổng số bảo hiểm (số tiền bảo hiểm, giới hạn trách nhiệm)

Tổng số bảo hiểm (số tiền bảo hiểm, giới hạn trách nhiệm) - the maximum that the insured will pay for you. This amount includes hospital expenses, medical transportation and everything else. If you have chosen to cover 30 thousand dollars, and a helicopter from the Kamchatka volcano cost 10 thousand, 20 thousand will remain for treatment.

Hỗ trợ (Công ty dịch vụ)

Hỗ trợ (Công ty dịch vụ) is your travel assistant. If you are sick, call the assistance, and they will call the rest. Their job is to call an ambulance, find a hospital, arrange transportation, and solve problems along the way.

Nhượng quyền thương mại

Khoản khấu trừ là số tiền mà công ty bảo hiểm có thể không thanh toán theo hợp đồng bảo hiểm. Thông thường, nhượng quyền thương mại là vô điều kiện, đó là, nó được trả trong mọi trường hợp. Ví dụ, giả sử bạn tìm thấy bảo hiểm với khoản khấu trừ $ 30. Vào kỳ nghỉ, cổ họng của bạn bị tổn thương, và bạn đã đến bác sĩ, người lập đô la 45 đô la. Trong số này, bạn sẽ tự trả 30 đô la, và 15 đô la - công ty bảo hiểm. Các chính sách được khấu trừ rẻ hơn, nhưng nếu một sự kiện được bảo hiểm xảy ra, việc tiết kiệm có khả năng bị mất. Do đó, khách du lịch có kinh nghiệm thích bảo hiểm mà không có khoản khấu trừ.

Bảo hiểm được trả như thế nào

Có hai tùy chọn thanh toán bảo hiểm: bảo hiểm trả tiền ngay tại Bệnh viện hoặc bạn thanh toán tại chỗ, và sau đó bảo hiểm sẽ bù đắp cho bạn.

Bảo hiểm dịch vụBảo hiểm dịch vụ is the most popular. This is when the insurance company sends money for treatment directly to the hospital. You don't pay the bills yourself, except in very rare cases: for example, a hospital in the jungle of Borneo only takes cash. In such a situation, the assistance will ask you to pay on the spot, and when you return home, the insurance company will reimburse everything.

Bảo hiểm bồi thườngBảo hiểm bồi thường is when you pay for the treatment yourself, then collect the documents, bring them to insurance and get your money back. It should be said that such insurance is almost never found now.

Khi nào công việc bảo hiểm y tế sẽ đi du lịch?

- Stung bởi một con sứa;

- Stung bởi một con sứa khi học lướt sóng;

- Bảo hiểm cho các hoạt động thể thao và ngoài trời;

- Ngã xuống, mất ý thức, thức dậy - đúc thạch cao;

- Anh ta đi say, ngã, mất ý thức, tỉnh dậy - đúc thạch cao;

- Giúp đỡ trong sự hiện diện của nhiễm độc cồn;

- Ăn tối trên thực phẩm địa phương và bị đầu độc;

- Ăn tối trên thực phẩm địa phương, và viêm dạ dày xấu đi;

- Giúp đỡ với sự trầm trọng của các bệnh mãn tính.

Cách nâng cấp bảo hiểm cơ bản

Để thực sự bảo vệ bảo hiểm của bạn, hãy thêm các tùy chọn bổ sung vào chính sách cơ sở của bạn. Đây là một số ý tưởng:

- Nếu đi biển - thêm trợ giúp cho cháy nắng;

- Nếu bạn đang đi trekking, trượt tuyết hoặc lướt web - thêm bảo hiểm cho các hoạt động và thể thao ngoài trời. Kiểm tra tất cả các hoạt động bạn sẽ làm;

- Nếu bạn muốn chinh phục đỉnh Seven-nghìn - thêm không chỉ bảo hiểm thể thao, mà còn các hoạt động tìm kiếm và cứu hộ và sơ tán máy bay trực thăng;

- Nếu bạn bị loét dạ dày hoặc các bệnh mãn tính khác - hãy thêm trợ giúp với việc làm trầm trọng thêm các bệnh mãn tính;

- Nếu bạn sẽ đi xe máy hoặc xe máy - hãy thêm tùy chọn này, nó được gọi là. Để công ty bảo hiểm hoàn trả mọi thứ mà không có câu hỏi, bạn cần phải đi xe mũ bảo hiểm và với các quyền quốc tế là một quyền;

- Nếu bạn đang mong đợi một em bé, hãy thêm trợ giúp trong trường hợp biến chứng của thai kỳ. Chỉ cần ghi nhớ: ít người đảm bảo mang thai đến 31 tuần, thường lên tới 24 hoặc thậm chí 12 tuần;

- Nếu bạn thích ngồi với một ly rượu vang - thêm trợ giúp trong trường hợp nhiễm độc cồn. Đúng, chỉ có một công ty bảo hiểm có một tùy chọn như vậy - erv, chương trình được gọi là Optima. Phần còn lại của các công ty bảo hiểm sẽ không hoàn trả cho bạn nếu bạn là lời khuyên. Hơn nữa, một số sẽ từ chối chỉ thanh toán nếu nhiễm độc gây ra tai nạn, trong khi những người khác sẽ không thanh toán trong bất kỳ trường hợp nào. Gợi ý: Kiểm tra nội dung cồn hiếm khi được thực hiện, vì vậy điều quan trọng là bạn sẽ đủ như thế nào theo ý kiến của các bác sĩ;

- Nếu bạn muốn bảo đảm đồ đạc của mình, thêm bảo hiểm hành lý. Nếu vali của bạn bị mất, bạn sẽ nhận được 500-2000 đô la cho nó (bạn chọn số tiền khi bạn vẽ một chính sách). Nếu không có bảo hiểm này, hãng sẽ trả - thường là 20 đô la mỗi kg;

- Nếu bạn lo lắng về hộ chiếu của bạn - thêm bảo hiểm tài liệu. Trong trường hợp đó, bạn sẽ được hoàn trả cho chi phí phục hồi;

- Nếu bạn lo lắng về việc bị mắc kẹt tại sân bay, hãy thêm bảo hiểm trễ chuyến bay. Máy bay sẽ không cất cánh nhanh hơn, nhưng bạn sẽ được trả tiền cho mỗi giờ chờ đợi (trừ 4 lần đầu tiên);

- Nếu bạn không muốn chi trả cho thiệt hại vô tình gây ra cho người khác, hãy thêm bảo hiểm trách nhiệm. Nếu bạn vô tình va vào một người trượt tuyết khác trong khi tỉnh táo, công ty bảo hiểm sẽ trả tiền để điều trị bầm tím và mua ván trượt mới để thay thế những người bị hỏng;

- Nếu bạn đang lên kế hoạch cho một kỳ nghỉ trước, thêm bảo hiểm hủy bỏ. Trong trường hợp này, nếu bạn bị từ chối visa hoặc bạn bị ốm hai ngày trước khi khởi hành, công ty bảo hiểm sẽ trả lại tiền cho vé, khách sạn và các dịch vụ được trả phí khác;

- Nếu bạn muốn một quả trứng tổ để khôi phục sức khỏe của bạn, hãy thêm bảo hiểm tai nạn. Hãy nói rằng bạn đã phá vỡ chân của bạn vào kỳ nghỉ. Bạn sẽ được đối xử tại chỗ với bảo hiểm du lịch thông thường. Và nếu bạn có một chính sách mở rộng, thì tại nhà, họ cũng sẽ bồi thường, có thể dành ngay cả khi phục hồi chức năng, ngay cả trên điện thoại thông minh mới.

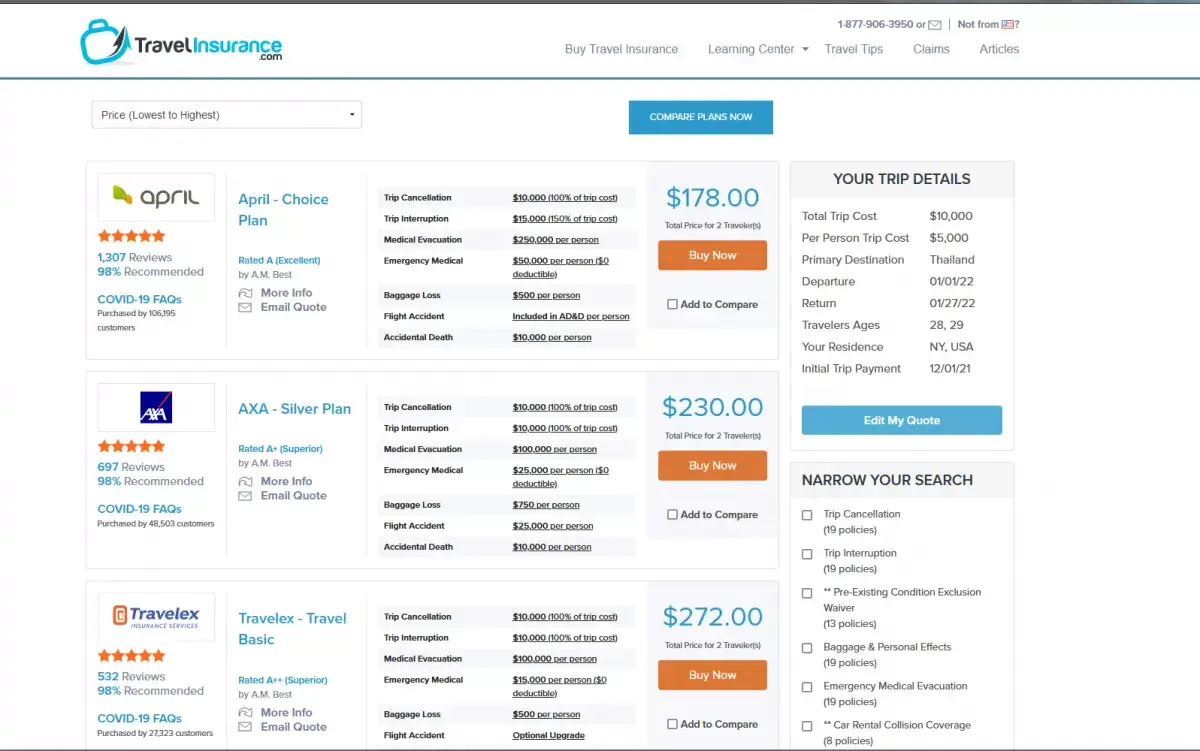

Bảo hiểm du lịch

Du lịch Insurse là một tổ chức tận tâm giúp bạn dễ dàng so sánh và mua các gói bảo hiểm du lịch từ tất cả các công ty bảo hiểm lớn trong vòng chưa đầy năm phút.

Để sử dụng dịch vụ, bạn chỉ cần truy cập trang web, nơi bạn sẽ cần nhập thông tin chuyến đi của mình để tìm hiểu giá của các công ty khác nhau và so sánh chúng.

Những gì có thể được chỉ định để nhận thông tin cập nhật:

Chi phí của chuyến đi: Cả tổng chi phí và chi phí cho mỗi người đều có thể được chỉ định. Bạn phải nhập tổng số chuyến đi không hoàn lại và trả trước để được bảo hiểm (vé máy bay, khách sạn, du lịch trên biển);Mục đích chính: Ở đây bạn cần chỉ ra quốc gia mà bạn sẽ dành nhiều thời gian nhất trong chuyến đi. Bạn phải chọn từ danh sách;

Ngày du lịchNgày du lịch: the date of departure and the date of return are indicated here;

Số lượng du kháchSố lượng du khách: you can specify from 1 to 10.

Tuổi của khách du lịch (cho ngày hôm nay);Thường trúThường trú: you can choose the USA, Canada, and there is also the option “I / we live outside the USA or Canada”. You also need to select a state from the list;

Quyền công dân;Ngày thanh toán ban đầuNgày thanh toán ban đầu - Tại đây bạn cần chọn ngày ban đầu khi bạn trả tiền cho chuyến đi toàn bộ hoặc một phần. Nếu điểm thưởng được sử dụng khi đặt phòng và không có khoản thanh toán thực tế nào được thực hiện, thì nó được coi là bạn chưa mua đi xe.

Câu Hỏi Thường Gặp

- Bảo hiểm du lịch sẽ bảo vệ tôi khỏi một tai nạn khi đi du lịch?

- Tất nhiên, bảo hiểm sẽ không bảo vệ bạn khỏi tai nạn, thiên tai, bệnh tật và những điều khó chịu khác. Nhưng nó sẽ giúp trang trải tổn thất của bạn sau những rắc rối như vậy.

- Làm thế nào khách du lịch có thể xác định xem họ có thanh toán quá mức cho bảo hiểm du lịch liên quan đến chi phí cho chuyến đi của họ không?

- Khách du lịch có thể so sánh chi phí bảo hiểm so với tổng chi phí cho chuyến đi của họ và đánh giá phạm vi bảo hiểm được cung cấp. Nói chung, bảo hiểm nên là một tỷ lệ nhỏ của chi phí chuyến đi. Họ cũng nên so sánh các chính sách khác nhau để đảm bảo họ nhận được tỷ lệ cạnh tranh cho phạm vi bảo hiểm họ cần.