Travel Insurance Ratio Upang Travel Cost Of Life: Are You overpaying?

- Paano travel insurance ay gumagana

- Basic medical insurance

- Travel insurance para sa mga sports

- Luggage pagkawala insurance

- hangover insurance

- Third party na pag-atake insurance

- Travel pagkansela insurance

- Travel insurance policy

- Kung ano ang hahanapin kapag pumipili ng insurance

- Ano ang mga tuntunin ibig sabihin ng

- Policyholder (beneficiary, insured)

- Insurer (insurance kumpanya)

- Insurance case

- Sum nakaseguro (halaga coverage, pananagutan limitasyon)

- Assistance (serbisyo ng kumpanya)

- franchise

- Paano insurance ay binabayaran

- Kailan maglakbay sa trabaho sa segurong pangkalusugan?

- Paano mag-upgrade ng pangunahing seguro

- Seguro sa paglalakbay

- Madalas Na Nagtanong

Travel insurance ay kinakailangan upang maglakbay sa ibang bansa. Kung wala ito, hindi nila ayusin ang tour at huwag gumawa ng visa. Pagkuha ng sakit o nasugatan sa ibang bansa nang walang kahit kaunting insurance ay hindi lamang isang kahina-hinala kasiyahan, ngunit din ng isang makabuluhang dagok sa iyong badyet.

Ang kompanya ng seguro ay hindi mananagot para sa bilis at kalidad ng mga medikal na pag-aalaga, ngunit ang Service Center o Assistance - isang tagapamagitan sa pagitan ng kompanyang nagseseguro at ang mga medikal na samahan. Siya ay responsable para sa mga doktor na tawag at klinika placement din.

Upang malaman kung sino ang maglingkod sa iyo, dapat mong maingat na basahin ang mga tuntunin ng insurance at kundisyon. Kung ang isang traveler ay bumaba masama habang nasa bakasyon, dapat siya tumawag Assistance, at siya ay naka-contact at makipag-ayos sa mga doktor.

Mayroong iba't ibang mga uri ng seguro, mula sa personal na sumasaklaw din sa paglalakbay sa karamihan kung hindi lahat ng mga bansa, o ang mga tiyak na para sa isang naibigay na oras at lokasyon ng paglalakbay. Hayaan ang malalim na pagsisid sa partikular at napakahalagang mundo!

Paano travel insurance ay gumagana

Sa pangkalahatan, maaari mong i-insure ang anumang bagay, isaalang-alang lamang ang kasalukuyang uri ng travel insurance.

Basic medical insurance

Ang pinaka-badyet insurance na kinakailangan upang makakuha ng visa, na nagkakahalaga ng ilang daang Rubles. Ito ay mura, ngunit ito ay magagawang upang maprotektahan habang naglalakbay at magbigay ng isang minimum na hanay ng mga serbisyo.

Depende sa kung saan ang traveler ay naglalakbay, maaari mong magdagdag ng mga pagpipilian sa insurance na ito: mula sa tulong sa isang dikya kagat sa ospital para sa mga komplikasyon ng pagbubuntis. Kung ang traveler ay may allergy o malalang sakit, siya ay ipinapayo upang isulat ang mga karagdagang mga pagpipilian sa kanyang patakaran. Pagpunta sa isang bansa kung saan medicine ay masyadong mahal, maaari kang kumuha ng insurance para sa hanggang sa 50 thousand euros, at hindi hanggang sa 30, tulad ng sa isang standard na patakaran.

Travel insurance para sa mga sports

Extended pagpipilian insurance para sa mga tagahanga ng mga aktibo at matinding libangan. Ito, siyempre, ay mas mahal kaysa sa pangunahing isa at depende sa uri ng aktibidad na ang traveler ay pagpunta upang makisali sa, dapat sila ay ipinahiwatig sa panahon ng registration.

Dapat ito ay nabanggit na ang horseback riding, pagbibisikleta, ATV at motorsiklo riding isinasaalang-alang din ng isang aktibong libangan.

Luggage pagkawala insurance

Ayon sa iba't-ibang mga pinagkukunan, tungkol sa 2% ng mga bagahe ay nawala sa bawat taon sa panahon ng flight. Samakatuwid, ang mga kompanya ng seguro ay nag-aalok upang i-insure ang kanilang mga maleta kasama ang mga nilalaman nito - kaya sa kaso ng pagkawala, ang traveler ay hindi bababa makatanggap ng kabayaran.

Kundi pati na rin, tulad sa anumang insurance, mahalaga na basahin ang kontrata dito: insurance ay hindi masakop ang pera, alahas at mahalagang bato, mga dokumento, mga medikal na aparato at maraming iba pang mga mamahaling bagay. Sila ay karaniwang isineguro hiwalay.

hangover insurance

Oo, tulad ng insurance din umiiral, gayunpaman, lamang ng isang kumpanya ng seguro, ang German ERV, ay tulad ng isang pakete ng mga serbisyo sa ngayon. Siya tinitiyak medikal na pangangalaga para sa mga sakit o pinsala na nagreresulta mula sa alkohol, droga o nakakalason pagkalasing. Ito ay halos isang natatanging serbisyo dahil ang karamihan sa mga kumpanya isaalang-alang ang pagkalasing ay hindi isang nakaseguro kaganapan.

Third party na pag-atake insurance

Ito ay dumating sa madaling-gamiting kung ang isang traveler naglalakbay sa isang bansa na may isang mataas na rate ng krimen, at simpleng kung siya ay natatakot na siya ay maaaring maging Ninakaw - may mga isang pulutong ng mga magnanakaw na kita mula sa hindi isinasaloob ang ginagawa turista kahit sa masaganang bansa.

Travel pagkansela insurance

Ang nasabing insurance compensates para sa mga gastos ng biyahe, kung nagkaroon ng traveler upang ihinto ang bakasyon o kanselahin ito nang sama-sama - hindi nila bigyan ng visa, nakalimutan na magbayad ng mga buwis, o nagbago plano.

lalo na totoo para sa mga taong pagpaplano ng isang bakasyon sa kalahati ng isang taon bago ang inilaan trip o higit pa. Ito ay isa sa mga pinaka-mamahaling mga insurances, ang gastos ay nagsisimula mula sa 8% ng presyo tour.

Travel insurance policy

Para sa mga biyahe sa buong Russia, ang isang regular na compulsory medikal insurance patakaran ay sapat. Ngunit kung biglang isang traveler nagmamahal matinding turismo at paglalakbay ay madalas, at pagkatapos ay siya ay inirerekomenda na kumuha ng isang travel insurance policy.

Bilang karagdagan sa mga pangunahing medikal na pangangalaga, kasama dito ang mga karagdagang serbisyo: mula sa pinalawig na diagnostic sa transportasyon ng mga biktima, kung hindi siya maaaring ilipat nang nakapag-iisa, o mananatili pa rin sa ospital sa oras ng pag-alis sa kanyang ticket.

Insurers lalo na pinapayo na pag-iisip tungkol sa tulad ng isang patakaran sa mga mahilig ng hiking, rock climbing at skiing.

Kung ano ang hahanapin kapag pumipili ng insurance

Kailangan mong pumili ng hindi ang kumpanya ng insurance mismo, ngunit sa tulong - ito ay sa kanila na ang traveler ay harapin kung ang isang nakaseguro kaganapan ay nangyayari. Feedback sa mga trabaho ng tulong ay maaaring matagpuan sa mga popular na pinasadyang mga site. Ito ay mahalaga na tandaan na ang ilang mga kompanya ng seguro makipagtulungan sa ilang mga serbisyo ng tulong sa isang beses.

Insurance ay dapat na napili na walang deductible. Ang isang franchise ay isang halaga na ang isang kumpanya ay hindi maaaring bayaran. Halimbawa, kung ang insurance ay may isang deductible ng 40 euros, at bill ng doktor ay 60 euros, at pagkatapos ay ang kumpanya ay magbabayad lamang ng 20 euros, at ang natitirang bahagi ng ang halaga na kailangang bayaran sa labas ng bulsa. Sa mga nakaraang taon, insurances na may deductibles ay hindi karaniwan, ang mga ito ay karaniwang ang cheapest.

Bago pagbili, maaari mong ihambing ang mga alok mula sa iba't ibang mga kompanya ng seguro. Ito ay maaari ding gawin sa mga espesyal na mga site ng paghahambing. Upang gawin ito, kailangan mo upang pumili ng isang bansa, petsa ng biyahe, ang bilang at edad ng vacationers, ang site ay nakapag-iisa piliin at ipakita ang lahat ng posibleng mga alok.

Insurance ay dapat madala hindi napapanahon sa petsa, ngunit ang isang maliit na may isang margin, lalo na kung ang traveler ay naghihintay para sa isang mahaba at mahirap na flight na may koneksyon.

Mahalaga rin upang bisitahin ang dentista sa isang napapanahong paraan - dahil sa presyon at temperatura pagbabago, untreated ngipin maaaring makapinsala, at mga serbisyong dental, maliban para sa emergency sa buhay, ay hindi sakop ng alinmang kompanya ng seguro.

Ano ang mga tuntunin ibig sabihin ng

Policyholder (beneficiary, insured)

Ang policyholder (beneficiary, insured) ay ang lahat ng sa iyo, hindi tatlong iba't ibang mga tao: ito ay kung ano ang maaari mong tawagin sa kontrata insurance.

Insurer (insurance kumpanya)

Insurer (insurance kumpanya) - an organization with which you conclude a contract, it pays for treatment and other expenses for an insured event.

Insurance case

Isineguro kaganapan - isang kaganapan na ay stipulated sa pamamagitan ng kontrata at para sa kung saan ang kompanyang nagseseguro ay magbabayad kabayaran. Anumang bagay na ay hindi sakop ng iyong seguro ay itinuturing na isang non-isineguro kaganapan at hindi reimbursed.

Sum nakaseguro (halaga coverage, pananagutan limitasyon)

Sum nakaseguro (halaga coverage, pananagutan limitasyon) - the maximum that the insured will pay for you. This amount includes hospital expenses, medical transportation and everything else. If you have chosen to cover 30 thousand dollars, and a helicopter from the Kamchatka volcano cost 10 thousand, 20 thousand will remain for treatment.

Assistance (serbisyo ng kumpanya)

Assistance (serbisyo ng kumpanya) is your travel assistant. If you are sick, call the assistance, and they will call the rest. Their job is to call an ambulance, find a hospital, arrange transportation, and solve problems along the way.

franchise

Deductible ay ang halaga na ang kompanyang nagseseguro ay maaaring hindi magbayad ayon sa kontrata insurance. Karamihan sa mga madalas, ang franchise ay walang pasubaling, iyon ay, ito ay babayaran sa anumang kaso. Halimbawa, ipagpalagay na iyong natagpuan ang insurance na may isang $ 30 deductible. Sa bakasyon, ang iyong lalamunan nasasaktan, at nagpunta ka sa doktor na siningil $ 45. Sa mga ito, babayaran mo $ 30 sa iyong sarili, at $ 15 - kompanya ng seguro. Deductible patakaran ay mas mura, ngunit kung ang isang nakaseguro kaganapan ay nangyayari, ang savings ay malamang na mawawala. Samakatuwid, bihasang mga biyahero ginusto insurance na walang isang deductible.

Paano insurance ay binabayaran

Mayroong dalawang mga pagpipilian insurance pagbabayad: ang alinman sa insurance ang magbabayad sa ospital nang direkta, o magbabayad ka sa lugar, at pagkatapos ay ang insurance tumbasan mo.

Service insuranceSerbisyo ng seguro ay ang pinaka-popular. Ito ay kapag ang mga kompanya ng seguro ay nagpapadala ng pera para sa paggamot direkta sa ospital. hindi ka na magbayad ng mga bill sa iyong sarili, malibang ito ay mula sa mga lubhang bibihirang pagkakataon: halimbawa, isang ospital sa gubat ng Borneo lamang tumatagal ng cash. Sa ganitong sitwasyon, ang assistance hihilingin sa iyo na pay sa lugar, at kapag ikaw ay bumalik sa bahay, ang mga kompanya ng seguro ay ibabalik ang bayad sa lahat ng bagay.

Compensation insuranceCompensation insurance ay kapag magbabayad ka para sa paggamot sa iyong sarili, at pagkatapos ay kolektahin ang mga dokumento, dalhin ang mga ito sa insurance at makakuha ng iyong pera likod. Dapat itong sinabi na ang naturang insurance ay halos hindi kailanman nakita ngayon.

Kailan maglakbay sa trabaho sa segurong pangkalusugan?

- Stung ng isang dikya;

- Stung sa pamamagitan ng isang dikya kapag natututo mag-surf;

- Seguro para sa sports at panlabas na mga gawain;

- Nahulog, nawala kamalayan, woke up - plaster cast;

- Siya ay lumakad lasing, nahulog, nawala kamalayan, woke up - plaster cast;

- Tumulong sa pagkakaroon ng alkohol na pagkalasing;

- Dined sa lokal na pagkain at nakuha poisoned;

- Dined sa lokal na pagkain, at gastritis worsened;

- Tumulong sa exacerbation ng mga malalang sakit.

Paano mag-upgrade ng pangunahing seguro

Upang tunay na protektahan ang iyong seguro, magdagdag ng karagdagang mga pagpipilian sa iyong patakaran sa base. Narito ang ilang mga ideya:

- Kung pupunta sa dagat - magdagdag ng tulong para sa sunog ng araw;

- Kung pupunta ka sa trekking, skiing o surfing - magdagdag ng seguro para sa mga panlabas na aktibidad at sports. Suriin ang lahat ng mga aktibidad na gagawin mo;

- Kung nais mong lupigin ang pitong-thousander rurok - idagdag hindi lamang sports insurance, ngunit din paghahanap at pagsagip operasyon at helicopter evacuation;

- Kung magdusa ka mula sa mga ulser sa tiyan o iba pang mga malalang sakit - magdagdag ng tulong sa pagpapalala ng malalang sakit;

- Kung ikaw ay sumakay ng isang moped o motorsiklo - idagdag ang pagpipiliang ito, ito ay tinatawag na. Para sa kompanya ng seguro na ibalik ang lahat nang walang tanong, kailangan mong sumakay sa isang helmet at may internasyonal na kategorya ng isang karapatan;

- Kung ikaw ay umaasa sa isang sanggol, magdagdag ng tulong sa kaso ng mga komplikasyon ng pagbubuntis. Tandaan lamang: ilang mga tao insure pagbubuntis hanggang sa 31 linggo, mas madalas hanggang sa 24 o kahit na 12 linggo;

- Kung gusto mong umupo sa isang baso ng alak - magdagdag ng tulong sa kaso ng pagkalasing alkohol. Totoo, ang isang kompanya ng seguro ay may ganitong pagpipilian - ERV, ang programa ay tinatawag na Optima. Ang iba pang mga insurers ay hindi magbabayad sa iyo kung ikaw ay tipsy. Bukod dito, ang ilan ay tatangging magbayad lamang kung ang pagkalasing ay nagdulot ng aksidente, samantalang ang iba ay hindi magbabayad sa anumang kaso. Pahiwatig: Ang pagsubok para sa nilalaman ng alkohol ay bihirang tapos na, kaya mahalaga kung gaano ka sapat sa opinyon ng mga doktor;

- Kung nais mong i-secure ang iyong mga gamit, magdagdag ng luggage insurance. Kung nawala ang iyong maleta, makakatanggap ka ng $ 500-2000 para dito (pinili mo ang halaga sa iyong sarili kapag gumuhit ka ng isang patakaran). Kung wala ang seguro na ito, ang airline ay magbabayad - madalas na $ 20 bawat kilo;

- Kung nag-aalala ka tungkol sa iyong pasaporte - magdagdag ng insurance ng dokumento. Sa kaso, ikaw ay ibabalik para sa gastos ng pagpapanumbalik;

- Kung nag-aalala ka tungkol sa pag-stuck sa paliparan, magdagdag ng flight delay insurance. Ang eroplano ay hindi mag-aalis ng mas mabilis, ngunit babayaran ka para sa bawat oras ng paghihintay (maliban sa unang 4);

- Kung hindi mo nais na magbayad para sa pinsala na aksidenteng dulot sa ibang tao, magdagdag ng seguro sa pananagutan. Kung hindi mo sinasadyang bumped sa isa pang skier habang matino, ang kompanya ng seguro ay magbabayad para sa paggamot ng mga pasa at bumili ng bagong skis upang palitan ang mga nasira;

- Kung nagpaplano ka ng bakasyon nang maaga, magdagdag ng seguro sa pagkansela. Sa kasong ito, kung ikaw ay tinanggihan ng visa o mahulog ka ng dalawang araw bago ang pag-alis, ibabalik ng seguro ang pera para sa mga tiket, hotel at iba pang bayad na serbisyo;

- Kung nais mo ang isang pugad itlog upang ibalik ang iyong kalusugan, magdagdag ng seguro sa aksidente. Sabihin nating sinira mo ang iyong binti sa bakasyon. Ikaw ay tratuhin sa lugar na may karaniwang seguro sa paglalakbay. At kung mayroon kang isang pinalawig na patakaran, pagkatapos ay sa bahay ay magbabayad din sila ng kompensasyon, na maaaring gastusin kahit na sa rehabilitasyon, kahit na sa isang bagong smartphone.

Seguro sa paglalakbay

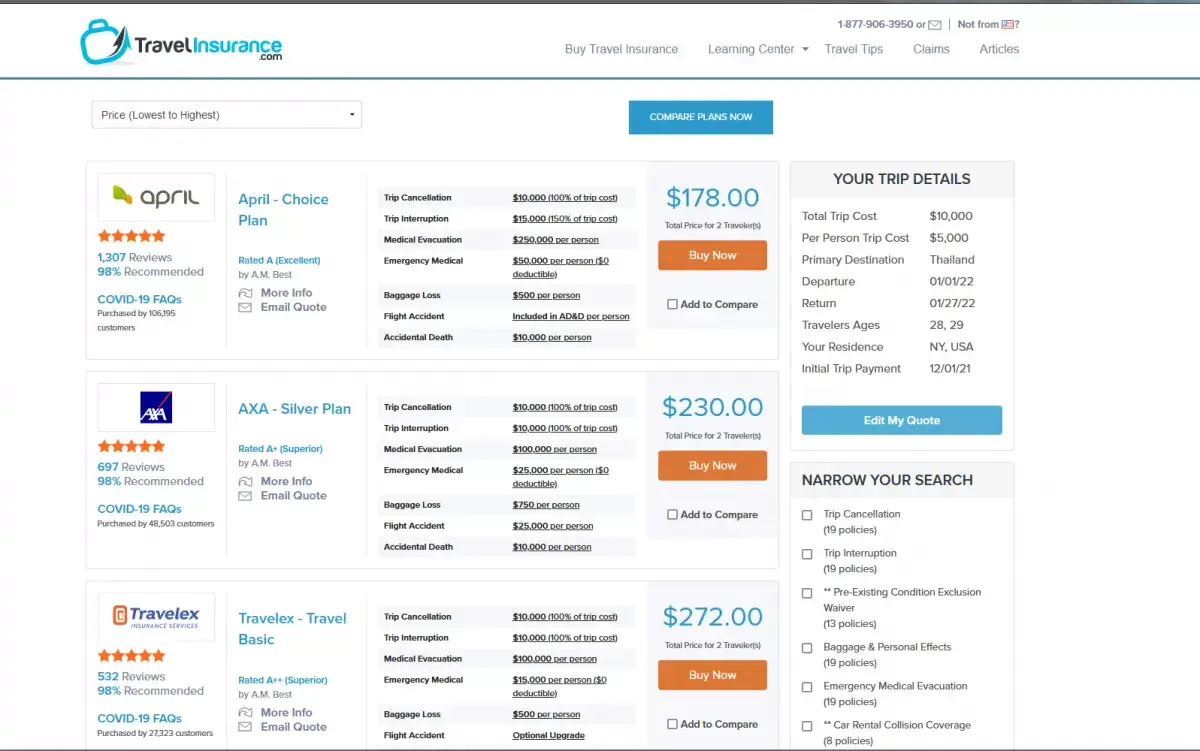

Ang Insuranse ng Paglalakbay ay isang dedikadong organisasyon na ginagawang madali upang ihambing at bumili ng mga plano sa seguro sa paglalakbay mula sa lahat ng mga pangunahing insurer sa mas mababa sa limang minuto.

Upang magamit ang serbisyo, kailangan mo lamang bisitahin ang site, kung saan kailangan mong ipasok ang iyong impormasyon sa paglalakbay upang malaman ang mga presyo ng iba't ibang mga kumpanya at ihambing ang mga ito.

Ano ang maaaring ipahiwatig upang makatanggap ng up-to-date na impormasyon:

Gastos ng biyahe: parehong ang kabuuang gastos at ang gastos sa bawat tao ay maaaring ipahiwatig. Dapat mong ipasok ang kabuuang halaga ng iyong mga hindi refundable at prepaid na mga biyahe upang maging nakaseguro (air ticket, hotel, cruises);Pangunahing layunin: Narito kailangan mong ipahiwatig ang bansa kung saan gagastusin mo ang pinakamaraming oras sa panahon ng iyong biyahe. Dapat kang pumili mula sa listahan;

Mga petsa ng paglalakbayMga petsa ng paglalakbay: the date of departure and the date of return are indicated here;

Bilang ng mga biyaheroBilang ng mga biyahero: you can specify from 1 to 10.

Edad ng manlalakbay (para sa ngayon);Permanenteng paninirahanPermanenteng paninirahan: you can choose the USA, Canada, and there is also the option “I / we live outside the USA or Canada”. You also need to select a state from the list;

Pagkamamamayan;Orihinal na Petsa ng PagbabayadPetsa ng Paunang Pagbabayad - Narito kailangan mong piliin ang unang petsa kapag binayaran mo ang biyahe nang buo o bahagi. Kung ginamit ang mga puntos ng gantimpala kapag nag-book at walang aktwal na pagbabayad, pagkatapos ay itinuturing na hindi mo pa binili ang pagsakay.

Madalas Na Nagtanong

- Protektahan ba ako ng Travel Insurance mula sa isang aksidente habang naglalakbay?

- Siyempre, hindi ka protektahan ng seguro mula sa mga aksidente, natural na sakuna, sakit at iba pang hindi kasiya -siyang bagay. Ngunit makakatulong ito na masakop ang iyong mga pagkalugi pagkatapos ng gayong mga problema.

- Paano matukoy ng mga manlalakbay kung labis silang nagbabayad para sa seguro sa paglalakbay na may kaugnayan sa gastos ng kanilang paglalakbay?

- Maaaring ihambing ng mga manlalakbay ang gastos ng seguro laban sa kabuuang gastos ng kanilang paglalakbay at suriin ang saklaw na ibinigay. Karaniwan, ang seguro ay dapat na isang maliit na porsyento ng gastos sa paglalakbay. Dapat din nilang ihambing ang iba't ibang mga patakaran upang matiyak na nakakakuha sila ng isang mapagkumpitensyang rate para sa saklaw na kailangan nila.